La déclaration obligatoire d’emploi des travailleurs handicapés (DOETH) au titre de l’année 2025

L’envoi de la déclaration obligatoire d’emploi des travailleurs handicapés (DOETH) au titre de l’année 2025 doit avoir lieu en mai 2026. Elle concerne toutes les entreprises d’au moins 20 salariés, lesquelles sont tenues de respecter l’obligation d’emploi de 6 % de travailleurs handicapés.

Pour 2025, cette déclaration s’accompagne de plusieurs évolutions. Faisons le point !

Rappel du cadre juridique de l’OETH

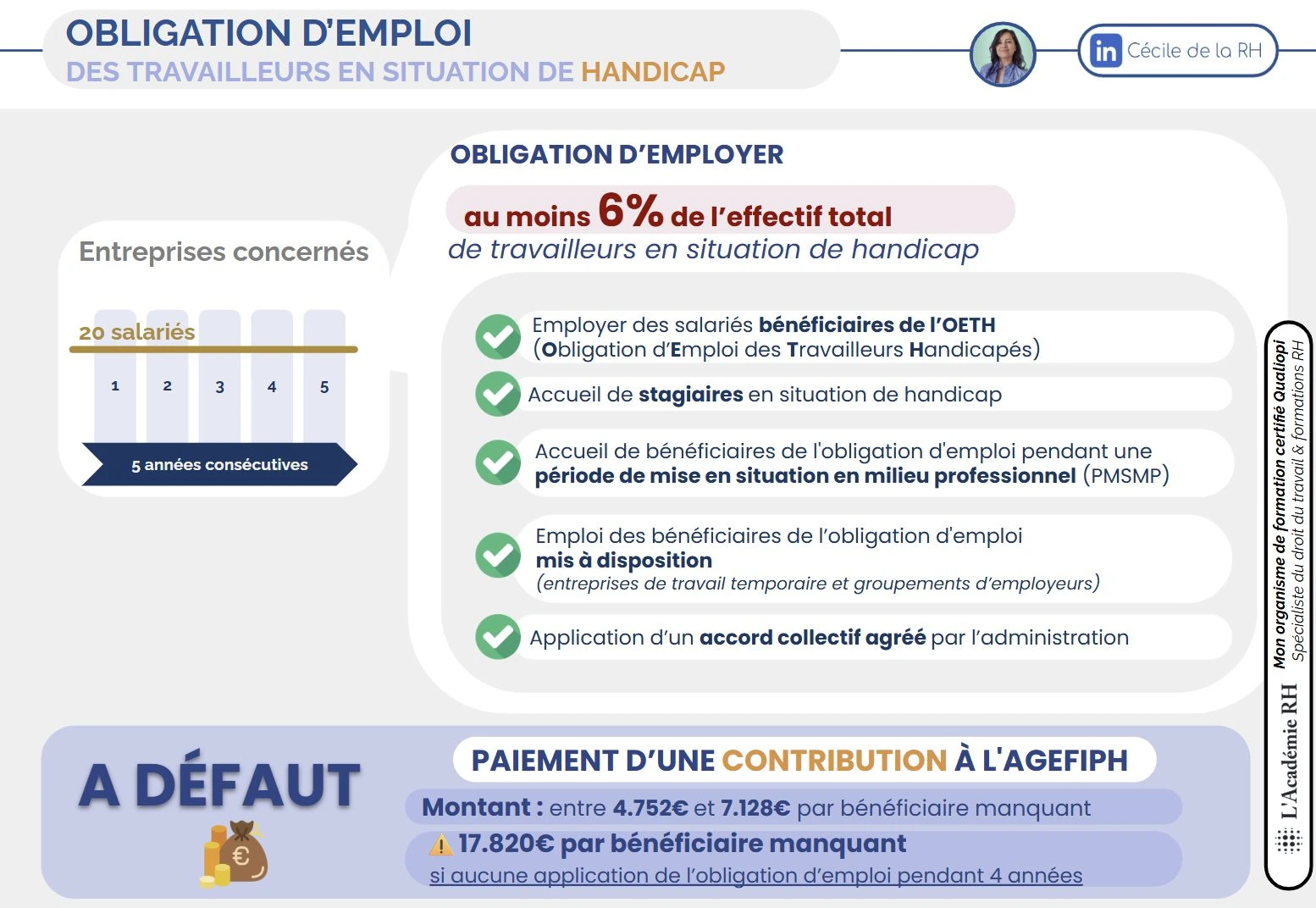

L’obligation d’emploi des travailleurs handicapés (OETH) impose aux entreprises d’au moins 20 salariés d’employer des bénéficiaires à hauteur de 6 % de leur effectif moyen annuel (articles L.5212-2 et L.5212-9 du Code du travail).

Ce dispositif a pour objectif de favoriser l’accès à l’emploi et le maintien en poste des personnes en situation de handicap.

Les entreprises peuvent également satisfaire à leur obligation d’emploi des travailleurs handicapés en mettant en place un accord collectif agréé, d’une durée maximale de 3 ans (article L.5212-8 du Code du travail).

Attention : les contrats conclus avec une structure adaptée ne sont plus comptabilisés dans le taux d’emploi.

À défaut de respecter ce quota, l’employeur doit verser une contribution financière à l’AGEFIPH, collectée par les URSSAF.

Chaque année, les entreprises concernées doivent également effectuer une déclaration obligatoire d’emploi des travailleurs handicapés (DOETH), conformément aux articles L.5212-5 et D.5212-8 du Code du travail.

Une échéance déclarative fixée à mai 2026

La DOETH s’effectue via la Déclaration Sociale Nominative -DSN- du mois d’avril de l’année suivante.

Ainsi :

- La DOETH 2025 doit être réalisée via la DSN d’avril 2026,

- et elle doit être déposée au plus tard le 5 ou le 15 mai 2026, selon l’effectif de l’entreprise.

Au préalable, les informations nécessaires à la déclaration ont été transmises par l’URSSAF au plus tard le 15 mars 2026 (article D.5212-5 du Code du travail).

Elles comprennent notamment :

- l'effectif moyen annuel ou effectifs permanents de l'entreprise,

- le nombre de bénéficiaires de l’obligation d’emploi des travailleurs handicapés à employer,

- l'effectif des bénéficiaires de l’obligation d’emploi des travailleurs handicapés employés par l’entreprise.

En cas d’accord collectif pour l’emploi de travailleurs handicapés, l’employeur est exonéré de sa contribution Agefiph pour la durée de l’accord.

Une fiche récapitulative DOETH sera disponible à partir du 26 mai 2026, permettant de vérifier les données déclarées.

Fin de l’écrêtement de la contribution Agefiph

Depuis la réforme de l’OETH entrée en vigueur en 2020, l’obligation s’apprécie au niveau de l’entreprise et non plus de l’établissement.

Pour atténuer les effets de cette réforme, un mécanisme transitoire d’écrêtement de la contribution Agefiph avait été instauré par le décret n° 2019-523 du 27 mai 2019.

Ce dispositif permettait de limiter les hausses de contribution pour les entreprises impactées via un abattement sur le montant de la contribution OETH.

Ce mécanisme s’est appliqué pour la dernière fois à la contribution due au titre de 2024 (payée en 2025) et disparaît donc pour la DOETH 2025.

Les entreprises ne bénéficient plus d’aucun abattement.

Les dépenses déductibles

Les employeurs peuvent déduire certaines dépenses engagées en faveur de l’emploi des travailleurs handicapés (article L.5212-11 du Code du travail).

Ces dépenses doivent favoriser l’insertion, l’accueil ou le maintien dans l’emploi et ne pas être déjà imposées par une obligation légale.

Pour la DOETH de l'année 2025, 4 dépenses sont déductibles :

- les diagnostics et des travaux d'accessibilité de locaux,

- le maintien dans l’emploi et la reconversion professionnelle,

- les prestations d’accompagnement des bénéficiaires et des actions de sensibilisation,

- le partenariat avec des associations ou des organismes de formation, d'insertion sociale et professionnelle de personnes handicapées que l'employeur accueille ou embauche, à l'exclusion des participations aux opérations de mécénat.

Ce dernier dispositif a été prolongé par le décret n° 2025-1294 du 24 décembre 2025 jusqu’au 31 décembre 2029.

Quelles sanctions en cas de non-respect de la DOETH?

Les entreprises qui ne respectent pas leur obligation de déclaration annuelle s’exposent au paiement d’une contribution forfaitaire fixée provisoirement.

La contribution Agefiph est majorée de 25 %, et ce taux est augmenté de 5 points pour chaque déclaration consécutive non réalisée (Décret n° 2023-296 du 20 avril 2023).

L’administration informe l’entreprise du montant de cette contribution provisoire avant le 31 décembre de l’année au cours de laquelle la déclaration aurait dû être effectuée. Si l’entreprise régularise sa situation après avoir été alertée, la contribution est recalculée et une majoration de retard de 8 % est appliquée sur le montant dû.

Vous souhaitez sécuriser vos obligations en matière d’emploi des travailleurs handicapés ?

L’Académie RH, organisme certifié Qualiopi, vous accompagne ! Découvrez notre formation dédiée au handicap, afin de développer les compétences essentielles pour comprendre, appliquer et valoriser les obligations légales au sein de votre entreprise.

FAQ

Quelle est la date limite pour la DOETH 2025 ?

La DOETH 2025 doit être déclarée via la DSN d’avril 2026, au plus tard le 5 ou le 15 mai 2026 selon l’entreprise.

Qui est concerné par l’OETH ?

Toutes les entreprises d’au moins 20 salariés sont soumises à l’obligation d’emploi de 6 % de travailleurs handicapés.

Qu’est-ce que la contribution Agefiph?

Il s’agit d’une contribution financière due par les entreprises ne respectant pas leur obligation d’emploi.

L’écrêtement de la contribution existe-t-il encore en 2026 ?

Non, ce mécanisme transitoire disparaît pour la DOETH 2025 à payer en mai 2026.

Sommaire

Auteur

.webp)