Augmentation du coût de la rupture conventionnelle en 2026 : ce que change la loi pour les employeurs

Depuis le 1er janvier 2026, le coût des ruptures conventionnelles a fortement augmenté pour les entreprises. La loi de financement de la sécurité sociale pour 2026 (LFSS 2026), promulguée le 31 décembre 2025 instaure une hausse de la contribution patronale applicable à l’indemnité de rupture conventionnelle individuelle.

Objectif affiché du législateur : limiter le recours à la rupture conventionnelle et renforcer le financement de la protection sociale.

Décryptage complet de cette réforme qui impacte directement la gestion RH, juridique et financière des entreprises.

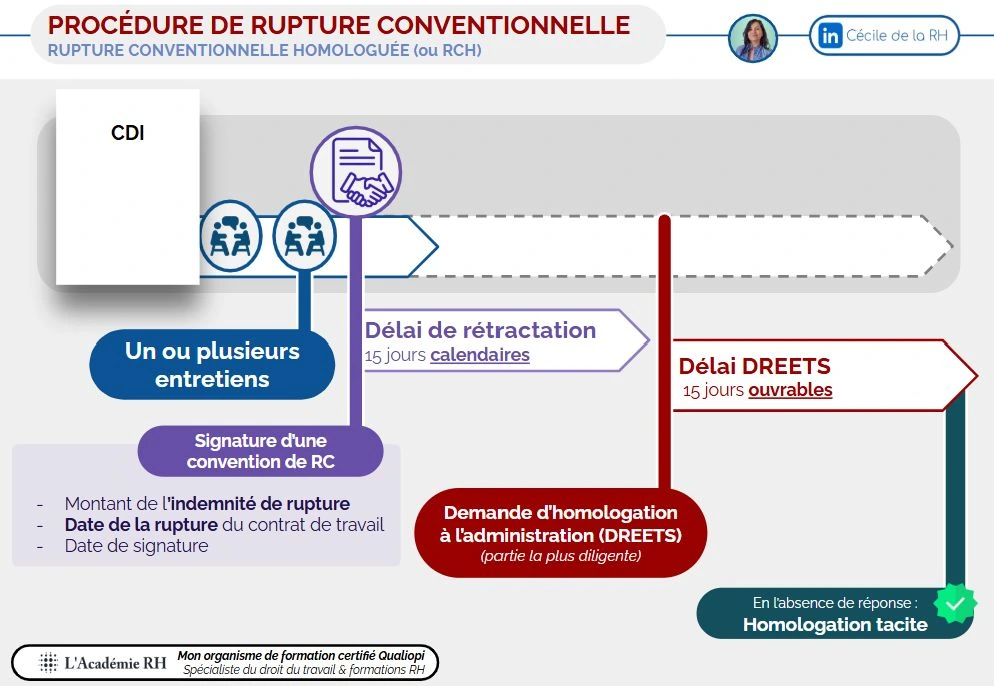

Comment fonctionne la rupture conventionnelle ?

La rupture conventionnelle ne concerne que les salariés en contrat à durée indéterminée (CDI). Elle est régie par les articles L.1237-11 à L.1237-16 du Code du travail.

Elle intervient lorsque l’employeur et le salarié décident d’un commun accord de mettre fin au contrat de travail, sans passer par un licenciement ou une démission.

Une procédure strictement encadrée

Pour être valable, la rupture conventionnelle suppose :

- la tenue d’au moins un entretien,

- la signature d’une convention de rupture,

- le respect d’un délai de rétractation de 15 jours calendaires,

- la transmission pour homologation à l’administration du travail (via TéléRC ou le portail Mes démarches travail).

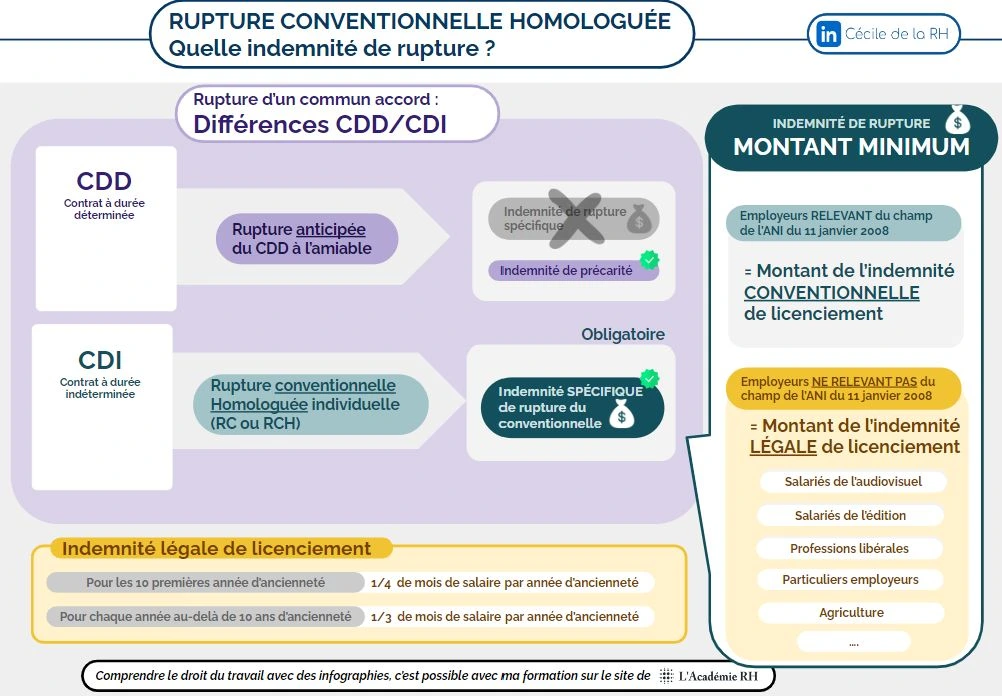

Le versement d’une indemnité spécifique

L'article L. 1237-13 du Code du travail prévoit que l'indemnité de ne peut pas être inférieure à celle de l'indemnité légale de licenciement prévue à l’article L.1234-9 du Code du travail.

Autrement dit, le salarié bénéficie a minima du même niveau d’indemnisation que s’il avait été licencié.

Au-delà du minimum légal, la rupture conventionnelle est également encadrée par l’Accord national interprofessionnel (ANI) du 11 janvier 2008 sur la modernisation du marché du travail, modifié en 2009.

Cet accord prévoit que l’indemnité spécifique de rupture conventionnelle ne peut être inférieure à l’indemnité conventionnelle de licenciement lorsqu’une convention collective applicable à l’entreprise prévoit un montant plus favorable que l’indemnité légale.

En pratique, cela signifie que vous devez comparer :

- l’indemnité légale de licenciement,

- et l’indemnité conventionnelle de licenciement,

et retenir le montant le plus avantageux pour le salarié.

L’ANI du 11 janvier 2008 n’est toutefois pas applicable à tous les employeurs. Sont notamment exclus de son champ :

- les professions libérales,

- le secteur de l’agriculture,

- les branches de la presse, de l’audiovisuel et de l’édition,

- les particuliers employeurs,

- ainsi que certaines branches non adhérentes aux organisations signataires.

Dans ces secteurs, seule l’indemnité minimale prévue par la loi s’impose.

Quel est le régime social de l’indemnité de rupture conventionnelle ?

Lorsque seule l’indemnité minimale (légale ou conventionnelle) est versée, sans surindemnisation (article L.242-1 du Code de la sécurité sociale et article L.136-2 pour la CSG/CRDS) :

Pour le salarié, il n’y a :

- pas d’impôt sur le revenu dans les limites légales,

- pas de cotisations sociales,

- pas de CSG/CRDS sur la fraction exonérée.

Le salarié perçoit donc une indemnité nette, sans prélèvements sociaux ni fiscaux sur la part exonérée.

Pour l’employeur, il y a obligation de payer une contribution patronale spécifique calculée sur la part exonérée de cotisations de sécurité sociale.

C’est précisément cette contribution qui évolue fortement en 2026.

Pourquoi le coût de la rupture conventionnelle augmente en 2026 ?

La rupture conventionnelle individuelle s’est imposée comme un outil central de gestion des départs négociés. Plus souple qu’un licenciement, elle était aussi historiquement plus attractive sur le plan financier. Son régime social jugé plus favorable que celui d’autres modes de rupture a suscité des critiques.

Avant le 1er septembre 2023, il existait un écart important entre :

- les indemnités de rupture conventionnelle soumises à un forfait social de 20 %,

- les indemnités de mise à la retraite soumises à une contribution patronale de 50 %.

Le 1er septembre 2023, ces régimes avaient été alignés sur un taux unique de 30 %.

Le nouveau régime social applicable depuis le 1er janvier 2026

Depuis le 1er janvier 2026, la contribution patronale spécifique de 30 % est supprimée. Elle est remplacée par un forfait social au taux de 40 %.

Concrètement les indemnités de rupture conventionnelle individuelle (et les indemnités de mise à la retraite à l’initiative de l’employeur) sont désormais assujetties à un forfait social de 40 %.

Ce forfait s’applique à la fraction de l’indemnité exonérée de cotisations de sécurité sociale, qu’elle soit ou non soumise à CSG/CRDS.

Le nouveau dispositif vise uniquement la rupture conventionnelle individuelle (exclusion donc de la rupture conventionnelle collective).

Les conséquences pratiques pour les employeurs

Par cette réforme, le législateur poursuit un double objectif : réduire l’attractivité financière de la rupture conventionnelle, et augmenter les recettes de la sécurité sociale.

Pour les entreprises, cela implique :

- une hausse directe du budget de départ,

- une baisse de l’intérêt économique de la rupture conventionnelle,

- une réflexion renforcée sur d’autres modes de séparation.

Les services RH et paie devront également :

- sécuriser le paramétrage des logiciels de paie ;

- intégrer le nouveau taux dans les simulations financières ;

- informer les managers et dirigeants des nouveaux arbitrages possibles.

La rupture conventionnelle n’est plus seulement un outil de souplesse juridique, mais devient un véritable choix économique.

Exemple chiffré

Prenons une indemnité de rupture conventionnelle de 50 000 € exonérée de cotisations sociales.

- Avant 2026 :

30 % = 15 000 € de charges - Depuis 2026 :

40 % = 20 000 € de charges

Le surcoût pour l’employeur est de +5 000 € par salarié.

Vous souhaitez mieux comprendre les enjeux du droit du travail et sécuriser vos pratiques RH ?

L’Académie RH, organisme certifié Qualiopi propose des formations sur mesure adaptées aux évolutions légales, en distanciel ou en présentiel.

FAQ

La rupture conventionnelle coûte-t-elle plus cher depuis 2026 ?

Oui pour l’employeur. Depuis le 1er janvier 2026, un forfait social de 40 % s’applique sur la part exonérée de cotisations sociales.

Qu’est-ce qui a remplacé la contribution patronale de 30 % ?

La contribution spécifique de 30 % a été supprimée et remplacée par un forfait social unique de 40 %.

La mise à la retraite est-elle concernée par cette hausse ?

Oui. Les indemnités de mise à la retraite à l’initiative de l’employeur sont soumises au même forfait social de 40 %.

Le salarié est-il impacté par cette réforme ?

Pas directement. La réforme concerne le coût employeur, mais elle peut indirectement réduire le recours à la rupture conventionnelle.

Depuis quand ce nouveau taux s’applique-t-il ?

Le forfait social à 40 % s’applique aux indemnités dues à compter du 1er janvier 2026.

Sommaire

Auteur

.webp)